Mise à jour effectuée le 14/07/2011.

Les conséquences de la réforme territoriale sur votre pouvoir d’achat

La réforme territoriale imposée à toutes les communes augmentera la surface de l’intercommunalité, et remettra donc en cause l’équilibre actuel entre le niveau de qualité de l’action publique et notre contribution fiscale. Elle pourra modifier sensiblement la taxe d’habitation et la taxe foncière. Elle influencera le mode de financement de l’enlèvement des ordures ménagères. Elle sera nuisible à la démocratie de proximité et signera l’arrêt de mort des petites communes. De plus, son corollaire qu’est la loi de finances pour 2011 amplifiera la redistribution financière entre collectivité tout en diminuant la solidarité nationale. Tous ces éléments concernent le quotidien des citoyens, ces derniers se doivent d’être informés et consultés. Aussi les maires de toutes les communes ont tout intérêt à organiser des référendums dès la rentrée.

La loi du 16 décembre 2010 de réforme des collectivités territoriales 1 (RCT) est présentée par ses initiateurs comme un pas supplémentaire en direction de la rationalisation de l’organisation territoriale. Cette loi comprend, en outre, un volet intercommunal important, qui fixe au 1er juin 2013 la date d’achèvement et de rationalisation des périmètres des structures intercommunales. Certains élus locaux réunis au sein des commissions départementales de la coopération intercommunale (CDCI), dont la présidence revient de droit au préfet du département 2, sont actuellement chargées de réaliser des schémas départementaux de coopération intercommunale (SDCI), et ce jusqu’au 31 décembre 2011. Ce volet intercommunal de la loi pourrait apparaître comme une recomposition technique, compliquée, et réservée aux seuls experts, des agglomérations. Par ce qui suit, j’espère contribuer à la vulgarisation de cet axe la réforme, et ainsi faire prendre conscience aux citoyens, et aux élus des petites communes, de la nécessité à ce qu’ils interviennent dans ce débat même si ils n’y ont pas été invités.

La municipalité voit ses compétences siphonnées !

Initialement, seules les villes et les villages qui souhaitaient travailler ensemble se regroupaient pour assurer la gestion intercommunale de services 3 (comme la distribution d’eau ou l’électrification). À partir du 1er juin 2013, le préfet pourra rattacher une commune isolée, enclavée ou créant une discontinuité à un groupement sans l’accord de celui-ci 4. L’Article 35 de la RCT prévoit « une couverture intégrale du territoire par des établissements publics de coopération intercommunale 5 (EPCI) à fiscalité propre et la suppression des enclaves et discontinuités territoriales. » Ce sont donc 2 516 communes actuellement en dehors de toutes communautés de communes (CdC), communautés d’agglomérations (CdA) ou communautés urbaines (CU), qui seront contraintes par cette mesure, ce qui représente 8,2 millions d’habitants (6 millions hors Paris) 6. Et un nombre bien plus conséquent, mais actuellement indéterminable vu que la réforme est en cours, de communes qui, sous le prétexte de nuire à la continuité territoriale, seront forcées de changer de CdC, de CdA, ou de CU.

La remise en cause du libre arbitre politique des élus locaux des petites communes est accentuée par l’Article 66 de la RCT. Ce dernier va au-delà du transfert des compétences actuelles qui devront s’opérer des municipalités, syndicats intercommunaux ou groupement existant vers les nouvelles intercommunalités. Il encourage la mise en place de services communs entre les communes membres et les EPCI : « En dehors des compétences transférées, un établissement public de coopération intercommunale à fiscalité propre et une ou plusieurs de ses communes membres peuvent se doter de services communs. »

Mais l’Article 67 se fait plus directif : « Afin d’assurer une meilleure organisation des services, dans l’année qui suit chaque renouvellement général des conseils municipaux, le président de l’établissement public de coopération intercommunale à fiscalité propre établit un rapport relatif aux mutualisations de services entre les services de l’établissement public de coopération intercommunale à fiscalité propre et ceux des communes membres. Ce rapport comporte un projet de schéma de mutualisation des services à mettre en œuvre pendant la durée du mandat. Le projet de schéma prévoit notamment l’impact prévisionnel de la mutualisation sur les effectifs de l’établissement public de coopération intercommunale à fiscalité propre et des communes concernées et sur leurs dépenses de fonctionnement. »

Entre le transfert de compétences contraint (Article 35), suggéré (Article 66), et à venir (Article 67), le législateur a multiplié les outils afin de saper le restant d’autorité municipale au profit de l’intercommunalité, et ce de gré ou de force.

De la Révolution française à la spoliation européiste

Le passage du célibat ou d’une union de raison à un mariage forcé, qui gomme progressivement la strate communale au profit de l’intercommunalité, s’explique notamment par une réorganisation territoriale insufflée par les traités qui ont engendrés l’Union Européenne telle que nous la connaissons aujourd’hui. En effet, les institutions bruxelloises identifient l’échelon régional comme le plus adapté à la mise en œuvre des politiques européennes 7.

La réforme territoriale n’est donc qu’une étape dans un processus conduisant à supprimer les multiples pouvoirs locaux afin de créer de grands interlocuteurs. Car le schéma départemental de coopération intercommunale prévu par l’Article 35 est loin d’être un mariage blanc ! Il « prend en compte » notamment « la réduction du nombre de syndicats de communes et de syndicats mixtes au regard en particulier de l’objectif de suppression des doubles emplois entre des établissements publics de coopération intercommunale ou entre ceux-ci et des syndicats mixtes », ainsi que « le transfert des compétences exercées par les syndicats de communes ou les syndicats mixtes à un établissement public de coopération intercommunale à fiscalité propre ». A défaut d’une réforme indispensable de la décentralisation, le gouvernement se fait le complice d’une entreprise de dépossession de l’autorité des maires par le transfert de compétence qu’implique cette communautarisation contrainte. Il profite des défauts du système actuel pour se faire le petit télégraphiste de la technocratie européiste, et nous impose une recentralisation qui va à rebours de l’histoire.

Car cette réforme c’est une volonté affichée de supprimer les petites communes. Saviez-vous que, grâce à l’Article 21 de la RCT, « une commune nouvelle peut être créée en lieu et place de communes contiguës », et ce notamment « à l’initiative du représentant de l’État dans le département » ?

Cette réforme c’est une volonté affichée de réduire le nombre de départements. Saviez-vous que, grâce à l’Article 26 de la RCT, « plusieurs départements formant, dans la même région, un territoire d’un seul tenant peuvent, par délibérations concordantes de leurs conseils généraux, demander à être regroupés en un seul département » ?

Cette réforme c’est une volonté affichée de fusionner la Région avec ses départements. Saviez-vous que, grâce à l’Article 29 de la RCT, « une région et les départements qui la composent peuvent, par délibérations concordantes de leurs assemblées délibérantes, demander à fusionner en une unique collectivité territoriale exerçant leurs compétences respectives » ?

La France vue par l’Europe (http://www.aer.eu/fr/) est la même que

celle vue par le Comité pour la réforme des collectivités locales (http://www.reformedescollectiviteslocales.fr/)…

J’ai bon espoir que l’attachement des français à leur identité territoriale, qui s’est manifesté lors de la tentative de suppression des numéros de département sur les plaques d’immatriculations 8, vienne à bout de l’enfumage médiatico-politique qui contribue à masquer ce recul supplémentaire de la République face à la logique fédéraliste. Car il faut savoir que jusqu’au siècle dernier, trois niveaux issus de la Révolution française (Commune, Département, Etat) garantissaient une démocratie de proximité grâce à des élus (Maire, Conseiller général, Président de la République) placés sous contrôle direct du citoyen. Désormais, les organes décisionnels ne sont plus que des assemblées (Europe, Région, Collectivités locales), où les responsabilités politiques sont diluées, tant certains des individus que nous élisons ont beau jeu de se réfugier derrière le collectif.

Impôts locaux : tout le monde à la même enseigne !

Mais lorsqu’il est question de transfert des compétences, puis de « mutualisation des services », la tentation est grande de saisir cette nouvelle perche tendue par la RCT afin de s’orienter vers une uniformisation de la fiscalité locale. Ainsi, l’Article 72 de la RCT prévoit-il un nouvel échelon d’intégration fiscale avec la possible unification des taux de fiscalité des ménages à l’échelle du territoire intercommunal : « Un établissement public de coopération intercommunale à fiscalité propre et ses communes membres peuvent décider, sur délibérations concordantes de l’organe délibérant et de chacun des conseils municipaux des communes membres, de procéder à l’unification de l’un ou de plusieurs des impôts directs suivants : la taxe d’habitation, la taxe foncière sur les propriétés bâties, la taxe foncière sur les propriétés non bâties. »

La tentation sera grande pour certains élus d’arguer du fait qu’une collectivité qui bénéficie de l’externalisation de ses coûts, et qui est donc sensée jouir du même service (en terme de transport urbain, d’assainissement, ou de traitement, d’adduction, et de distribution de l’eau, etc.), se doit d’appliquer la même politique fiscale sur tout son territoire.

Et même si les communes ont été adjointes de force par le préfet à l’intercommunalité, même si leur population n’est pas située sur les mêmes barreaux de l’échelle sociale, même si leur situation géographique, leurs ressources naturelles, leur intérêt touristique, et leur accessibilité ne sont pas comparables, elles auront néanmoins tout intérêt à suivre le processus d’unification de la fiscalité si elles ne veulent pas se retrouver isolées dans l’EPCI, et donc privées de moyens.

L’Article 72 offre donc le choix entre deux mauvaises solutions : soit la commune s’isole au sein de l’EPCI, soit elle se fait la complice d’une injustice fiscale.

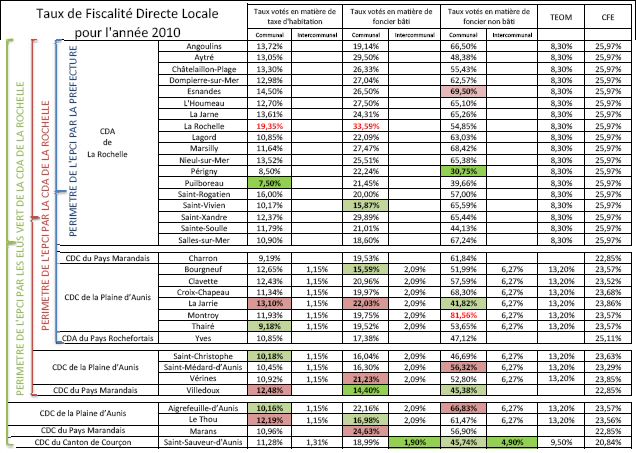

Les taux de l'année 2010 vous donnent une idée de ceux qui ont à perdre (en vert)

et de ceux qui ont à gagner (en rouge) d'une unification de la fiscalité directe locale.

Document disponible en PDF ici

De plus, la réforme territoriale ne se contente pas d’impacter la fiscalité locale, elle permet également de modifier la répartition de la part des dotations budgétaires de l’Etat jusque là attribuée aux communes. Ainsi l’Article 70 de la RCT prévoit qu’un EPCI « peut percevoir, en lieu et place de ses communes membres, les montants dont elles bénéficient au titre de la dotation globale de fonctionnement 9 (DGF) ».

A ce stade, on peut s’interroger sur le devenir des subventions communales aux associations si les communes se retrouvent à terme privées de moyens financiers. Il faut savoir que l’Etat et les communes contribuent, chacun pour 15 %, à l’ensemble du financement des associations, les départements et les organismes sociaux participent à hauteur de 9 % (la CNAF et la CNAV financent de très nombreuses associations), 3 % en ce qui concerne les régions et 1 % de la part de l’Europe 10.

L’intercommunalité va-t-elle intégralement reprendre à son compte les subventions que versait la commune aux associations ?

Bien sûr, les élus actuels vous assureront que ces mesure ne seront pas mise en pratique tant elles signifieraient la mort des petites communes. Mais d’abord les promesses n’engagent que ceux qui y croient… Ensuite, les élus de votre collectivité ne seront peut être plus ceux de votre future EPCI ! Puis la réalité va s’imposer : l’inflation des territoires des collectivités et l’espoir de cohérence intercommunale suscité chez les nouveaux arrivants vont exiger un besoin de financement. Enfin, notons que l’Article 35 qui préside à la « couverture intégrale du territoire par des établissements publics de coopération intercommunale (EPCI) à fiscalité propre et la suppression des enclaves et discontinuités territoriales » se fait sur la base d’un schéma départemental de coopération intercommunale qui « prend en compte les orientations » parmi lesquelles figure « l’accroissement de la solidarité financière ».

Alors l’objectif non avoué de cette réforme ne serait-il pas le sacrifice des petites communes (aux quelles il est imposé, ou proposé, de se déposséder de leurs compétences et de leurs ressources financières) et de leurs maires sur l’autel de l’intercommunalité ?

Uniformisation à la hausse de la fiscalité

Mais les collectivités locales doivent déjà faire face à un désengagement croissant de l’Etat. Ce dernier tire sa justification dans une situation de « faillite 11 » qui, dans un sens, n’est pas pour déplaire aux gouvernements qui se sont succédés depuis les années 70. Cela leur permet de justifier tous les renoncements qu’ils opèrent, des acquis de la Révolution française jusqu’à ceux du Conseil national de la Résistance 12. Ainsi l’Article 72 de la loi est le mode d’emploi donné aux EPCI pour uniformiser leur fiscalité à la hausse en se servant du temps pour en lisser les effets sur les contribuables : « La première année de l’unification (…), le taux de la taxe d’habitation (…) ne peut excéder le taux moyen harmonisé des communes membres constaté l’année précédente. » Le même remède s’applique au taux de la taxe sur les propriétés bâties ou non bâties.

Le financement du service public d’élimination des déchets n’est pas abordé dans la RCT. Mais les communes sont confrontées à des systèmes différents qui, à terme, seront naturellement uniformisés dans un souci de cohérence territorial. Actuellement, les collectivités peuvent recourir au budget général qui se trouve abondé par une TAXE d’enlèvement des ordures ménagères (TEOM), ou elles peuvent opter pour la REDEVANCE d’enlèvement des ordures ménagères 13 (REOM).

La TEOM est une taxe instituée par la collectivité qui est recouvrée par les services fiscaux de l’Etat (qui se paient au passage) en même temps que la taxe foncière. La TEOM est calculée sur la même base que la taxe foncière sur les propriétés bâties, c’est-à-dire sur la valeur locative cadastrale, et elle fait partie des charges récupérables par le propriétaire auprès du locataire. Elle est redevable sur une résidence secondaire, même si le propriétaire n’y séjourne que très occasionnellement, une cave ou un emplacement de stationnement dans un immeuble…

La REOM est instituée et recouvrée par les services de la collectivité. Elle est calculée en fonction du service rendu, c’est-à-dire que chacun paie en fonction du poids ou du volume de ses propres déchets. Cette imposition est donc sensé inciter les particuliers à procéder au tri de leurs déchets pour diminuer le poids ou le volume de leur poubelle ordinaire.

La TEOM est aisée à mettre en œuvre pour la collectivité qui n’a pas à identifier les redevables, à émettre les factures, et à en assurer le recouvrement. En 2008, le financement par voie fiscale concernait environ 71% des communes françaises (TEOM 67 % et budget général 4 %) et 90% de la population (TEOM 85 % et budget général 5 %). On peut donc s’attendre à ce que les communes sous le régime de la REOM, qui rejoignent une agglomération où se pratique la TEOM, se voient imposées la première. Tout du moins jusqu’à ce que les EPCI s’organisent, et décident d’investir dans la mise en place de d’une REOM qui nécessite la généralisation des bacs de collecte des ordures ménagères individuels, l’augmentation de la fréquence des ramassages, voir le contrôle du contenu des poubelles par des agents assermentés qui sont en mesure de dresser un procès-verbal immédiat à ceux qui n’ont pas trié leurs déchets 14.

Quel que soit le type de fiscalité initialement choisi par la collectivité pour l’enlèvement des ordures ménagères, l’augmentation de la zone de collecte résultant de l’adjonction de nouvelles communes entrainera forcément des conséquences sur le montant de votre imposition.

Déchet : Payer en fonction du volume (Vendée)

Après le « transfert de compétences », puis la « mutualisation des services », le maire et son équipe municipale voit donc une responsabilité directe supplémentaire qui risque de se voir déléguée à l’EPCI, celle de la fiscalité locale. Par conséquent, cette responsabilité s’éloignera du citoyen, au même titre que celle du choix des services rendus en contrepartie. Ainsi, la déresponsabilisation des élus ne présage rien qui vaille quant au niveau de qualité de l’action publique que le contribuable est en droit d’attendre en retour de sa participation fiscale. En effet, le citoyen ne pourra que constater que ses impôts augmentent alors que les bus n’arrivent pas à l’heure, que l’eau du robinet lui coûte la peau des fesses, ou que la voirie est mal entretenue. Mais lorsqu’il décidera de changer de maire, cela n’aura que peu, voir pas du tout d’effet : son maire n’est plus qu’un élu siégeant dans une assemblée qui en compte des dizaines !

Au niveau local, la généralisation de cette logique d’assemblée, qui dédouane les individus élus en faisant reporter la faute sur le système, est à terme néfaste pour nos institutions. L’impossibilité de remettre en cause une politique du fait de ne pas pouvoir en identifier précisément le responsable, à moins de se convertir en exégète des procès verbaux des délibérations de l’EPCI, augmentera d’autant le désintérêt déjà croissant du citoyen à l’égard des élections. Mais n’est-ce pas l’intérêt de la technocratie et des élites que d’éloigner le peuple du pouvoir de décider ?

Les nuisances de la péréquation horizontale

Le mécanisme de redistribution qui vise à réduire les écarts de richesse, et par conséquent les inégalités entre les différentes collectivités territoriales, va progressivement passer d’une péréquation verticale (dotations de l’État aux collectivités – solidarité nationale) à une péréquation horizontale (redistribution entre les collectivités territoriales).

« Compte tenu de la dynamique de progression des dépenses locales, de l’ampleur prise par les concours de l’État aux collectivités (57 MdEUR en 2010) et de la situation des finances publiques, il convient d’associer les collectivités territoriales à l’effort de réduction du déficit public. À l’occasion de la deuxième conférence sur le déficit du 20 mai 2010, deux mesures centrales ont été annoncées par le Président de la République : le gel en valeur des concours financiers de l’État aux collectivités et le renforcement de la péréquation 15. »

Au-delà de cette réforme territoriale, mais toujours en accord avec cette même logique qui accentue la séparation entre les collectivités et l’Etat, « le projet de loi de finances (PLF) pour 2011 adopté par le conseil des ministres le 29 septembre 2010 met en œuvre » le « gel des concours financiers de l’État » ainsi qu’ « un renforcement de la péréquation ». Et « par ailleurs, à compter de 2011, le Gouvernement prévoit le développement de mécanismes de péréquation horizontale impliquant des transferts de ressources des collectivités présentant des potentiels financiers élevés vers celles de même niveau moins favorisées ». En temps de crise, autant dire la péréquation horizontale consiste à attribuer aux intercommunalités défavorisées une partie des ressources des collectivités moins pauvres qu’elles…

Si les éventuelles économies que la réforme pourrait engendrer au bénéfice du budget de l’Etat restent à vérifier dans les faits, l’inflation de la surface des agglomérations ne peut que laisser présager des moyens supplémentaires pour les collectivités afin qu’elles puissent assurer un service public égal en tout point du territoire. Le basculement d’une péréquation verticale à une péréquation horizontale va donc vouer de nombreuses collectivités à un triste sort. Soit le souci d’économie l’emportera sur la qualité du service public 16 et l’aménagement du territoire intercommunal, soit la fiscalité locale augmentera en diminuant d’autant le pouvoir d’achat du contribuable.

La préoccupation croissante de la réduction des coûts a incité les communes à mutualiser leur fonctionnement en passant notamment par l’externalisation de la gestion des services publics (délégation de service public). Mais cela est revenu à donner la possibilité à une entreprise privée de réaliser un profit à partir d’une activité d’intérêt général. Et aujourd’hui l’externalisation à marche forcée des prérogatives des communes est aménagée au bénéfice des EPCI. Cette démarche diminue le degré d’autorité municipale effectif du maire, et vide de sa substance la relation entre le principal représentant local du peuple et ses administrés.

Cette situation pose donc à la fois des questions sur le sens que l’on donne à la notion d’intérêt général, et sur la direction que prend la démocratie de proximité.

Les maires ont tout intérêt à organiser des référendums

Les mairies sont-elles seulement vouées à illustrer les cartes postales ?

Nous assistons à un matraquage en règle de la structure administrative post-révolutionnaire par l’artillerie technocratique européiste. Cette situation conduira à l’enlisement de la politique locale qu’il faut mettre sur le compte d’une stratégie de division portée par cette réforme : division de l’Etat par toutes les nouvelles possibilités offertes d’accroitre la régionalisation, division des responsabilités par la désincarnation du pouvoir d’un élu de proximité aisément identifiable par ses administrés (par exemple le maire) au profit d’un collectif sans visage (le conseil communautaire), division des départements en collectivités dont les interdépendances seront minimisées par « la suppression, la transformation, ainsi que la fusion de syndicats de communes ou de syndicats mixtes 17 » à terme. Les élus et les citoyens de bonne volonté qui entrent en résistance contre cette réforme ont toutes les difficultés du monde à mobiliser l’opinion publique, et à faire face aux contre-attaque d’un législateur acquis à l’idée qu’il est temps d’en finir avec l’héritage des pères fondateurs. L’apparente complexité de la réforme et la mise en avant des économies espérées par le nouveau conseiller territorial ont totalement occulté les autres mesures et leurs répercussions sur la fiscalité locale, la cohésion nationale, et l’intérêt général. Pourtant, cette réforme territoriale c’est le Verdun de la démocratie de proximité, la mise en autarcie de collectivités devenues concurrentes, et la menace d’une augmentation historique de nos impôts locaux !

Les propositions des collectivités, les délibérations des conseils municipaux, et les positions de certains élus viennent enrichir les colonnes de nos quotidiens régionaux au sujet des projets de schémas départementaux de coopération intercommunale délivrés par les préfets. J’ai bon espoir que chacun sera conscient qu’en ce domaine, nul ne peut affirmer que l’esquisse vaut le tableau. Ainsi il convient d’anticiper les conséquences, non seulement sur l’évolution de la démocratie de proximité devant l’inflation du périmètre des EPCI, mais également sur les changements à prévoir sur le fonctionnement des services publics, ainsi que sur l’évolution de la fiscalité locale. Les citoyens doivent donc exiger, de l’administration et des élus, que toutes les nouvelles coopérations intercommunales ne soient pas que le pure produit technocratique d’une simple volonté de regroupement, ou ne voient le jour que pour satisfaire les intérêts de quelques baronnies locales. Cette exigence ne sera satisfaite que si les projets d’intercommunalités sont accompagnés d’études prévisionnelles qui devront notamment éclairer les usagers des transports urbains sur les modifications du service (lignes, fréquence de passage, tarifs,…), ou bien encore les propriétaires et les locataires sur l’évolution de la fiscalité en ce qui concerne les ordures ménagères. Plus généralement, ces études devront comporter le détail des compétences que prévoient d’acquérir ou d’abandonner les collectivités envisagées, et ce afin d’apporter de manière précise aux contribuables les répercussions de ces choix sur nos impôts locaux. Je n’ose même pas imaginer que les projets de collectivités qui fleurissent ici et là aient été réalisés au doigt mouillé…

Il suffit donc aux acteurs concernés de rendre publique l’étude préalable des enjeux et de l’impact de la nouvelle carte intercommunale qu’ils n’ont certainement pas omis de faire avant d’avancer leurs propositions. On pourrait par exemple y retrouver des projections en terme de service publics, ainsi que des estimations chiffrées de l’évolution de l’imposition sur la durée d’un mandat électoral d’un conseiller communautaire, et ce par catégorie de profil fiscal. Ces informations concernant tous les citoyens, elles ne doivent pas être le privilège des décideurs. Le choix de l’avenir de notre territoire doit se déterminer en toute transparence et de manière démocratique. Ainsi, préalablement à toute mise en place de Schéma départemental de coopération intercommunale qui sera publié par les préfets à la fin du mois de décembre 2011, les citoyens doivent se mobiliser pour accéder à deux mesures auxquelles ils ont droit, à savoir une enquête publique 18 et un référendum à l’échelle des communes concernées.

Impression donnée par la réforme des collectivités territoriales…

Car le meilleur moyen de sensibiliser la population est de donner un enjeu mobilisateur à la réforme des collectivités territoriales. Tous les maires des communes ont ce pouvoir grâce à une des prérogatives qui leur reste, à savoir la possibilité d’organiser un référendum local. Même si la RCT ne prévoit pas de tenir compte du résultat d’un tel référendum, les élus pourront jouer franc-jeu envers la population en expliquant que cette réforme, et ses préjudices pour leurs administrés, leur sont imposés. Qu’il s’agisse des maires des collectivités qui se voient adjoindre de nouvelles communes, ou de ceux des communes qui rejoignent librement, ou de force, une collectivité, tous ont intérêt à informer les citoyens des tenants et des aboutissants de la RCT. D’une part ils éviteraient ainsi de mettre en péril leur réélection sur les conséquences d’un bouleversement qu’ils n’ont, pour la plupart, pas souhaité. Et d’autre part, ils prendraient conscience qu’ils ont plus d’influence qu’ils ne le croient sur l’avenir de cette réforme, et celui du pays. Car à l’orée d’une élection présidentielle, le travail d’éducation populaire qui précèderait la multiplication des référendums dans une grande partie des 36 783 communes françaises n’aurait pas qu’une portée symbolique pour la suite des évènements !

1 LOI n° 2010-1563 du 16 décembre 2010 de réforme des collectivités territoriales, version consolidée au 18 décembre 2010 – http://www.legifrance.gouv.fr/affichTexte.do;jsessionid=2BC6017CD70399B771FCB2C85858C584.tpdjo08v_1?

cidTexte=JORFTEXT000023239624&dateTexte=&oldAction=rechJO&categorieLien=id

2 Par B. Menguy, « La commission départementale de la coopération intercommunale : composition et fonctionnement », La Gazette.fr, le 9 mars 2011 – http://www.lagazettedescommunes.com/58710/la-commission-departementale-de-la-cooperation-intercommunale-composition-et-fonctionnement/

3 GUIDE PRATIQUE DE L’INTERCOMMUNALITE, Version actualisée le 12 septembre 2006 - http://www.colloc.bercy.gouv.fr/colo_otherfiles_intercom/telecharger/guide_interco_22dec06_2.doc

4 « Dossier : La réforme des collectivités territoriales », Cédis formation, 10 janvier 2011 –

http://www.cedis-formation.org/2011/01/10/dossier-la-reforme-des-collectivites-territoriales/

5 Forment la catégorie des établissements publics de coopération intercommunale (EPCI) les syndicats de communes, les communautés de communes, les communautés urbaines, les communautés d’agglomération, les syndicats d’agglomération nouvelle et les métropoles.

6 Projet de loi de réforme des collectivités territoriales - Etude d’impact, p. 99-103 –

http://www.legifrance.gouv.fr/html/actualite/actualite_legislative/EI_reforme_collectivites_territoriales.pdf

7 http://www.vie-publique.fr/actualite/dossier/elections-regionales-2010/regions-europe-reconnaissance-mutuelle-progressive.html

9 DGF : Prélèvement opéré sur le budget de l'Etat et distribué aux collectivités locales.

L’EPCI a obligation de procéder à un reversement « chaque année à l’ensemble de ses communes membres », reversement « dont le montant global est égal à la somme de leurs dotations globales de fonctionnement. » Ce reversement « est calculé en fonction de critères tenant compte prioritairement, d’une part, de l’écart entre le revenu par habitant de la commune et le revenu moyen par habitant de l’établissement public de coopération intercommunale et, d’autre part, de l’insuffisance de potentiel fiscal par habitant de la commune au regard du potentiel fiscal communal moyen par habitant sur le territoire de l’établissement public de coopération intercommunale. »

10 « Le poids économique et social des associations », associations.gouv.fr, lundi 31 janvier 2005 – http://www.associations.gouv.fr/3-le-poids-economique-et-social-des.html

11 « Fillon évoque un Etat "en faillite", une image selon lui », Le Nouvel Observateur, publié le 21-09-07 – http://tempsreel.nouvelobs.com/actualite/societe/20070921.OBS5916/fillon-evoque-un-etat-en-faillite-une-image-selon-lui.html

12 Denis Kessler, « Adieu 1945, raccrochons notre pays au monde ! », Challenges, 4 octobre 2007 – http://www.challenges.fr/magazine/analyse/0094.005304/

13 « Financement du service public d'élimination des déchets », Agence de l'Environnement et de la Maîtrise de l'Energie – http://www2.ademe.fr/servlet/KBaseShow?sort=-1&cid=96&m=3&catid=17432

14 « SICTOM : TEOM ou REOM ? », Texte publié dans l'édition "papier" du journal La Mée, écrit le 10 juillet 2002, mis à jour le mercredi 25 juillet 2007 – http://www.journal-la-mee.fr/304-sictom-teom-ou-reom

15 Réponse à la question du député UMP de la 2ème circonscription de Lozère, M. Pierre Morel-A-L'Huissier – http://questions.assemblee-nationale.fr/q13/13-85624QE.htm

16 Il suffit d’ouvrir le journal du jour pour trouver un exemple : la ligne de cars qui reliait Angoulême à La Rochelle, exploitée par Veolia, est supprimée. Frédéric ZABALZA, « La ligne 17 est à l'arrêt », Sud Ouest, le jeudi 30 juin 2011 – http://www.sudouest.fr/2011/06/30/la-ligne-17-est-a-l-arret-439781-1391.php

17 Article 35 de la loi portant réforme des collectivités territoriales.

![]()

Vous êtes sur le site fabricerestier.free.fr